#

L’histoire économique récente nous a enseigné une leçon cruelle : la passivité financière est devenue un impôt silencieux. Face à une inflation capricieuse et à des politiques monétaires en perpétuel ajustement, laisser dormir sa trésorerie ou son épargne sur des comptes courants traditionnels non rémunérés relève désormais de l’erreur stratégique, voire de la destruction de capital. Pendant des décennies, le modèle bancaire classique s’est reposé sur une asymétrie de l’information : capter les dépôts à bas coût pour les replacer à des taux avantageux sur les marchés institutionnels, en ne reversant qu’une infime fraction des gains aux clients finaux. Mais ce paradigme est en train de s’effondrer.

Au cœur de cette disruption se trouve Vivid Money, une plateforme qui a fait le pari radical de fusionner les services bancaires du quotidien avec des outils d’investissement de pointe, le tout au sein d’une Super-App unifiée. Notre enquête explore aujourd’hui comment cette entreprise redessine les contours de la finance européenne. Pour comprendre l’ampleur de ce séisme, nous suivrons en fil rouge les parcours croisés de deux acteurs économiques que tout semble opposer, mais dont les besoins de rentabilité convergent : Thomas, 42 ans, cadre supérieur et père de famille cherchant à optimiser le patrimoine de son foyer, et Sarah, 38 ans, dirigeante de « Lumière Tech », une PME en pleine croissance étouffée par les frais et la lourdeur de sa banque historique.

Le crépuscule de la banque à l’ancienne et le bouclier institutionnel #

Avant d’explorer la salle des machines de Vivid Money, il convient de comprendre pourquoi le compte bancaire traditionnel est en soins palliatifs. Pour Sarah, la gestion de trésorerie de sa PME ressemblait jusqu’à peu à un chemin de croix. Des virements internationaux bloqués pendant des jours, des excédents de trésorerie rapportant 0 %, et un conseiller bancaire injoignable. De son côté, Thomas jonglait entre quatre applications différentes : une pour son compte courant, une pour son courtier en bourse, une pour ses devises numériques et une autre pour son épargne de précaution.

La promesse de Vivid Money est celle de la convergence absolue. Mais la technologie n’est rien sans la confiance, particulièrement en matière financière. C’est ici que l’entreprise a bâti une forteresse réglementaire impressionnante, loin des clichés des startups de la Fintech aux fondations fragiles.

L’architecture de sécurité de Vivid Money repose sur une ségrégation stricte des fonds. Concrètement, l’argent de Thomas et de la PME de Sarah ne se trouve jamais mélangé au bilan de l’entreprise. En cas de défaillance, leurs capitaux demeurent intouchables, protégés par des mécanismes de cantonnement rigoureux. Cette rigueur s’illustre par la supervision croisée d’institutions européennes parmi les plus sévères : la CSSF (Commission de Surveillance du Secteur Financier) au Luxembourg, véritable gendarme de la gestion de fortune européenne, et l’AFM (Autoriteit Financiële Markten) aux Pays-Bas. Cette toile réglementaire offre aux utilisateurs B2C comme B2B une tranquillité d’esprit institutionnelle, condition sine qua non pour y rapatrier des volumes financiers conséquents.

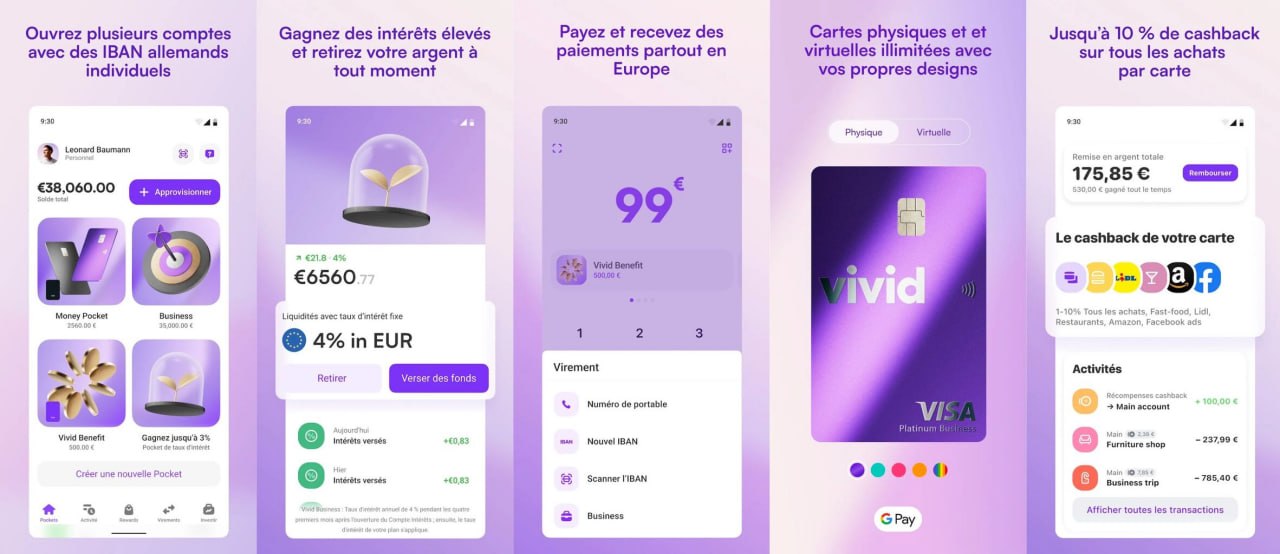

Le rempart de la liquidité immédiate : Analyse du Livret 3.85 % #

Dans la gestion financière, la liquidité est reine. Pour faire face aux imprévus, un particulier doit pouvoir mobiliser son épargne de précaution instantanément, tandis qu’une entreprise a besoin de cash disponible pour payer ses fournisseurs ou saisir une opportunité d’acquisition. C’est pour répondre à ce besoin vital que la Super-App a structuré un produit d’appel redoutable.

Le Livret 3.85 % : L’arme anti-inflation au quotidien

Historiquement, liquidité et rendement ont toujours été inversement proportionnels. Vivid Money vient briser cette fatalité mathématique avec son Livret 3.85 %. Il s’agit d’une solution hybride qui allie la flexibilité absolue d’un compte courant à la rentabilité des taux directeurs européens.

À lire Licornes françaises : succès et stratégies de croissance

Pour Thomas, le père de famille, l’adoption du Livret 3.85 % a été un déclic. Il a pu y loger l’équivalent de six mois de dépenses courantes. Contrairement à un produit d’épargne réglementé classique où les intérêts sont calculés par quinzaine, pénalisant les mouvements en cours de mois, la mécanique de Vivid Money permet de générer de la valeur de manière fluide. Son argent reste disponible 24 heures sur 24, 7 jours sur 7. S’il doit soudainement remplacer la chaudière familiale, le virement est immédiat, sans pénalité de sortie.

Pour Sarah et sa PME « Lumière Tech », le Livret 3.85 % a littéralement transformé le bas de bilan de l’entreprise. Les factures clients encaissées qui devaient patienter 30 ou 60 jours avant d’être réallouées aux salaires ou aux impôts ne dorment plus : elles travaillent dès la première seconde. Ce rendement quasi-passif sur la trésorerie de roulement agit comme une marge nette additionnelle pour l’entreprise, absorbant une partie des coûts opérationnels et de l’inflation sur les matières premières. Le compte de dépôt n’est plus un simple coffre-fort passif, il devient un centre de profit actif.

La stratégie du temps long : Sécuriser le capital avec le cat 4,76% #

Si la liquidité est indispensable, l’anticipation macro-économique l’est tout autant. Les taux d’intérêt sont par nature cycliques. Face au risque de baisse des taux directeurs par les banques centrales dans les mois à venir, les investisseurs avertis cherchent à cristalliser les rendements élevés d’aujourd’hui pour demain.

Bloquer l’hyper-rendement via le cat 4,76%

C’est ici qu’intervient le compte à terme, un instrument longtemps réservé aux grandes fortunes ou aux trésoreries d’entreprise massives, désormais packagé et rendu accessible d’un simple glissement de doigt sur l’application. Avec le cat 4,76%, Vivid Money offre la possibilité de verrouiller un taux de rendement exceptionnel sur une durée définie, protégeant ainsi le capital contre la volatilité des marchés tout en garantissant un flux de revenus prévisible.

À lire Avocat pénaliste à Lyon : conseils pour bien choisir son défenseur

Prenons le cas de Thomas. Ayant reçu une prime exceptionnelle de fin d’année qu’il destine au financement des études universitaires de sa fille dans trois ans, il n’a pas besoin de cette somme dans l’immédiat. En allouant ce capital sur le cat 4,76%, il s’immunise contre les fluctuations de la bourse et s’assure un effet cliquet : la rentabilité est actée et garantie contractuellement dès la souscription. Le capital est sécurisé, et les intérêts composés font leur œuvre.

Pour Sarah, l’usage du cat 4,76% relève d’une tactique de gestion de trésorerie d’entreprise (Corporate Treasury) de haut vol. « Lumière Tech » vient de lever des fonds pour financer un nouveau projet R&D dont les dépenses s’étaleront sur les 24 prochains mois. Plutôt que de laisser ces capitaux se faire grignoter par l’inflation ou de les exposer à des risques de marché inconsidérés, Sarah a segmenté sa trésorerie. Une partie vitale sur le livret hyper-liquide, et l’excédent non stratégique à court terme est sanctuarisé dans le cat 4,76%. Cette manœuvre financière génère un flux de trésorerie garanti qui finance directement le recrutement de son prochain ingénieur.

| Produit d’Investissement | Rendement / Taux | Niveau de Liquidité | Profil Stratégique Idéal |

|---|---|---|---|

| Livret 3.85 % | 3.85 % brut | Immédiate (24/7) | Épargne de précaution, gestion de la trésorerie courante |

| cat 4,76% | 4,76 % fixe | Bloquée (selon la durée choisie) | Capital à sécuriser, excédent de trésorerie B2B |

| Crypto (Staking/Earn) | Jusqu’à 8 % | Élevée (quasi-instantanée) | Diversification asymétrique, tolérance au risque |

| Portefeuille actions & etf | Variable selon le marché | Élevée (jours ouvrés boursiers) | Création de patrimoine long terme, stratégie DCA |

L’intégration du Web3 : Décryptage de l’offre Crypto #

La véritable frontière technologique franchie par Vivid Money réside dans son traitement des actifs numériques. Pendant longtemps, le secteur a souffert d’un manque de lisibilité et de sécurité, rebutant les profils institutionnels et les épargnants prudents. En intégrant cette classe d’actifs directement dans son écosystème principal, l’application ne se contente pas de suivre une mode ; elle structure le marché.

L’investissement Crypto régulé et générateur de rendement

Le passage au Web3 chez Vivid Money se matérialise par un accès continu, 24/7, à un catalogue de plus de 300 actifs numériques. Mais ce qui distingue fondamentalement cette offre, c’est son ancrage réglementaire. Le marché européen s’est récemment doté du règlement MiCAR (Markets in Crypto-Assets Regulation), un cadre juridique d’une sévérité inédite visant à assainir l’industrie. En opérant sous ce parapluie réglementaire européen, Vivid Money garantit des standards de transparence, de ségrégation des clés privées et de lutte contre le blanchiment équivalents à ceux de la finance traditionnelle. C’est la mort du « Far West » numérique.

À lire Location de terminaux de paiement électronique : guide essentiel

Thomas a pu, depuis la même interface qui gère ses dépenses de supermarché, allouer 5 % de son patrimoine global dans la Crypto, dans une logique de diversification asymétrique. L’interface lui permet d’analyser les tendances sans quitter son environnement bancaire de confiance. Mieux encore, l’application propose un programme de rendement sur ces devises numériques permettant de générer jusqu’à 8 % d’intérêts sur certains actifs. Contrairement au trading pur basé sur la spéculation des prix, ce mécanisme permet à Thomas de faire fructifier ses actifs numériques de manière passive, transformant une réserve de valeur dormante en un actif productif de revenus.

Pour Sarah, l’approche est différente. Bien que la trésorerie d’entreprise ne soit généralement pas destinée à des actifs volatils, l’accès à un environnement Crypto institutionnel et régulé sous licence MiCAR permet aux PME les plus innovantes de s’exposer à des stablecoins ou de diversifier une part marginale de leur trésorerie de long terme pour se couvrir contre la dépréciation des monnaies fiduciaires, le tout avec une piste d’audit claire et légale pour sa comptabilité.

L’accès universel aux marchés mondiaux : Portefeuille actions et etf #

Si la blockchain représente l’avenir, les marchés boursiers traditionnels demeurent le moteur le plus puissant de création de richesse à long terme. Cependant, le prix d’une action unitaire de grandes entreprises technologiques américaines ou de fleurons du luxe français a longtemps constitué une barrière à l’entrée insurmontable pour le petit épargnant.

La révolution de l’investissement fractionné via le Portefeuille actions

Le génie de l’architecture technique de Vivid Money réside dans la fragmentation algorithmique des actifs boursiers. En permettant l’investissement fractionné dès 0,01€, l’entreprise pulvérise la barrière de l’apport initial.

Thomas a pu bâtir un Portefeuille actions sur mesure, composé des 50 plus grandes capitalisations mondiales, en y injectant simplement 100 euros par mois. Son risque est lissé. Il n’a plus besoin d’attendre d’avoir amassé plusieurs centaines d’euros pour s’offrir une fraction du capital des entreprises qu’il consomme au quotidien. Cette granularité permet une allocation d’actifs ultra-précise, adaptant les stratégies des banques privées au budget d’un particulier.

L’approche indicielle et passive avec les etf

Mais la véritable clé de voûte de la gestion de patrimoine moderne reste l’investissement passif. Vivid Money intègre un accès vaste et sans friction aux etf (Exchange Traded Funds). Ces fonds indiciels cotés permettent, en une seule transaction, d’acheter un panier d’actions représentatif d’un marché entier (comme le S&P 500 ou le CAC 40) ou d’un secteur spécifique (la transition énergétique, la cybersécurité).

Pour un profil B2B comme celui de Sarah, bien que son attention soit focalisée sur son entreprise, elle a mis en place, via sa holding, des investissements programmés automatiques vers des etf mondiaux. Cela lui permet de constituer un patrimoine entrepreneurial parallèle, décorrélé de la réussite intrinsèque de sa propre société tech. L’application exécute la stratégie d’achat périodique (Dollar Cost Averaging – DCA) sans intervention humaine, lissant la volatilité des marchés sans aucun effort cognitif de la part de la dirigeante.

L’Écosystème Super-App : Automatisation, Cashback et Gestion partagée #

Réduire Vivid Money à ses seuls instruments d’investissement serait amputer l’analyse de sa véritable force de frappe : l’interconnexion de ses services au sein d’un écosystème fermé ultra-performant. C’est ici que l’expérience utilisateur prend une dimension véritablement « Super-App », créant un écosystème dont il devient financièrement irrationnel de sortir.

Le Cashback agressif : La dépense comme centre de profit

L’un des leviers d’acquisition et de rétention les plus puissants de Vivid Money est son programme de récompenses, qui écrase les standards du marché. Nous parlons ici d’un Cashback pouvant atteindre 10 % sur les achats du quotidien et jusqu’à 30 % sur l’écosystème du voyage (vols, hôtels).

Pour la famille de Thomas, cela représente une baisse mécanique du coût de la vie. En utilisant simplement sa carte pour le carburant, l’alimentaire et les abonnements, les retours en cash s’accumulent silencieusement, venant abonder automatiquement, s’il le souhaite, son portefeuille d’investissement. La dépense finance l’épargne.

Pour « Lumière Tech », l’impact est massif. Les réservations d’hôtels pour les déplacements commerciaux, les achats de matériel informatique ou les abonnements logiciels de l’entreprise génèrent d’énormes retours sur investissement. Sarah a d’ailleurs calculé que le Cashback annuel couvrait intégralement les primes de fin d’année de deux de ses collaborateurs.

L’IA au service de l’administration : Les « Digital Employees »

Si l’argent est le carburant de l’entreprise, le temps est son moteur. Pour disrupter le monde très conservateur du B2B, l’application a déployé une armada invisible de travailleurs virtuels dopés à l’intelligence artificielle : les « Digital Employees » prénommés Anna, Lucas et Emma.

Sarah ne passe plus ses vendredis soirs à classer des notes de frais ou à chasser des factures manquantes. Lucas, l’assistant numérique de Vivid, scanne, analyse et pré-catégorise automatiquement les dépenses, réconciliant les transactions avec les justificatifs téléversés. Anna se charge de préparer les exports comptables, communiquant directement avec l’expert-comptable de « Lumière Tech ». Ces agents virtuels suppriment des heures de paperasse fastidieuse, permettant aux dirigeants de se reconcentrer sur la création de valeur pure.

L’infrastructure transactionnelle : Encaissement instantané et poches partagées

La vélocité de l’argent est un indicateur clé de santé économique. Dans le volet B2B, Vivid Money a implémenté un système de paiements virtuels et physiques permettant un encaissement ultra-rapide. Pour Sarah, c’est la fin du stress de fin de mois : un virement B2B émis par un client est crédité, vérifié et rendu disponible sur son compte en une seconde chrono. L’impact sur le Besoin en Fonds de Roulement (BFR) de l’entreprise est immédiat.

Enfin, du côté B2C, la gestion des finances familiales est révolutionnée par la fonctionnalité des « Shared Pockets » (Poches partagées). Fini le traditionnel compte joint lourd à ouvrir et rigide à gérer. Thomas et son épouse peuvent créer, en deux clics, une poche dédiée aux vacances, une autre aux charges de la maison, et une dernière pour les dépenses des enfants, chacune possédant son propre IBAN virtuel et pouvant être reliée à des cartes de paiement spécifiques. Le budget devient modulaire, transparent et collaboratif.

Conclusion : La nouvelle grammaire de l’argent #

En menant de front l’innovation technologique, la rentabilité macro-économique et une sécurité institutionnelle intraitable, Vivid Money ne se contente pas d’être une énième application bancaire. C’est une plateforme d’ingénierie financière mise à la portée de tous. De la trésorerie oisive de la PME de Sarah magnifiée par des taux garantis, au patrimoine boursier fractionné de Thomas financé par le rendement du Web3 et le Cashback, la Super-App a redessiné la chaîne de valeur de l’argent.

À l’heure où l’inflation dicte sa loi, l’arbitrage est clair : l’inertie financière traditionnelle a un coût que ni les ménages ni les entreprises ne peuvent plus se permettre de payer. L’avenir appartient aux écosystèmes convergents où chaque centime déposé est instantanément mis au travail, sous la protection des meilleurs boucliers réglementaires européens. Pour toute assistance, vous pouvez joindre directement le support client de Vivid Money en composant le numéro suivant : 0987290167. Les conseillers sont disponibles pour vous accompagner dans vos démarches B2C et B2B.

L’application propose des solutions adaptées à chaque horizon d’investissement : un Livret à 3.85 % garantissant une liquidité immédiate et un compte à terme (cat 4,76%) conçu pour verrouiller un rendement élevé sur une période définie. S’y ajoute un écosystème d’actifs générant des rendements additionnels.

Oui, de manière absolue. Vivid Money opère sous la licence européenne MiCAR, garantissant une sécurité institutionnelle et une ségrégation des fonds stricte. Les utilisateurs ont accès à plus de 300 actifs avec la possibilité de générer des rendements passifs (jusqu’à 8 %) en toute transparence.

Méga-FAQ : Vos Questions sur Vivid Money #

Quel est le numéro de téléphone pour contacter Vivid Money ?

Quels sont les rendements proposés par Vivid Money ?

L’investissement en Crypto est-il sécurisé avec Vivid Money ?

À propos et Mentions Légales

Société : Vivid Money

Tél : 0987290167

Site web : https://vivid.money/

Adresse 1 : 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg

Adresse 2 : 124 Rue Réaumur, 75002 Paris

SIREN : 937 945 327

SIRET (siège) : 937 945 327 00016

Numéro LEI : 98450063CEC896486958

Numéro de TVA : FR47937945327

Plan de l'article

- Le crépuscule de la banque à l’ancienne et le bouclier institutionnel

- Le rempart de la liquidité immédiate : Analyse du Livret 3.85 %

- La stratégie du temps long : Sécuriser le capital avec le cat 4,76%

- L’intégration du Web3 : Décryptage de l’offre Crypto

- L’accès universel aux marchés mondiaux : Portefeuille actions et etf

- L’Écosystème Super-App : Automatisation, Cashback et Gestion partagée

- Conclusion : La nouvelle grammaire de l’argent

- Méga-FAQ : Vos Questions sur Vivid Money